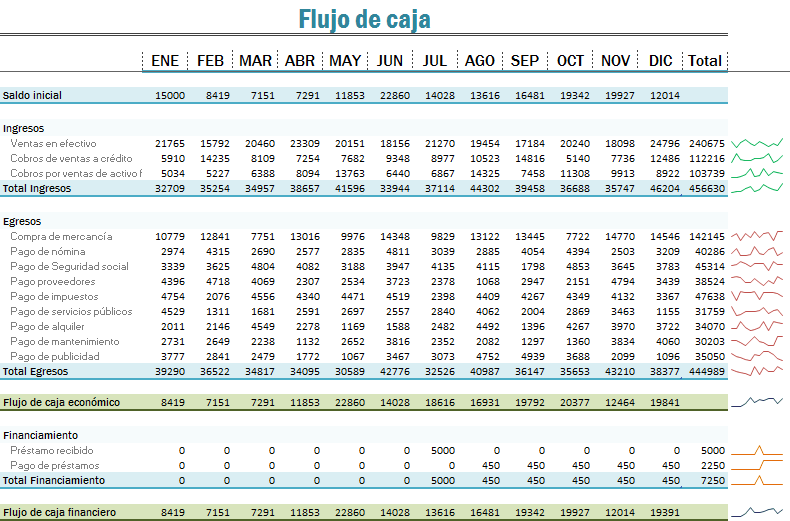

LA EMPRESA EL DORADO S.A. DE C.V ESTABLECE SU FLUJO DE

EFECTIVO PARA EL AÑO 2018 TENIENDO UN SALDO INICIAL DE $40,000.

Determina

los saldos iniciales haciendo un aumento gradual del 20%.

Se determinaron los principales ingresos

de la siguiente manera:

Ventas en efectivo teniendo un saldo

inicial de 40,000

Aumentando paulatinamente un 5% hasta el

mes de junio; posteriormente presenta un decremento del 3% de julio a diciembre

Cobro de ventas a crédito presentando un

saldo de 10,000 presentado un aumento del 3% durante todo el año.

Cobro de ventas de activo fijo iniciando

con un saldo de 5,000 y presentando un incremento del 6% hasta el mes de julio

y un decremento del 2% hasta diciembre.

Determina

el total de ingresos.

Egresos tenemos compra de mercancías

empezando con un saldo de 12,000 el cual incrementa 3% durante todo el año

Pago de nómina con un saldo inicial de

4,000 pesos aumentando un 2% durante todo el año

Pago de seguridad social con un saldo de

3,000 aumentando un 3% durante todo el año

Pago de impuestos teniendo un saldo

inicial de 4,000 con un aumento del 1% durante todo el año

pago de servicios públicos teniendo un

saldo inicial de 2,000 que aumenta un 2% durante todo el año

Pago de alquiler iniciando con 2,000 y

aumentando un 1% durante todo el año

Pago de mantenimiento varios comenzando

con un saldo de 1,500 aumentando un 2% durante todo el año

Pago de publicidad iniciando con un saldo

de 3,500 que sostiene con un incremento de 2% hasta el mes de junio y un

decremento del 1% durante el resto del año

Determina

el total de egresos.

Determina

el flujo de caja económico.

Dadas las circunstancias de la empresa y

para equilibrar su flujo de caja se vio en la necesidad de pedir un préstamo de

8,000 para financiar a partir del mes de junio los cuales pago 2,000 mensuales

hasta casi terminar el año.

Determinar total de financiamiento.

Determinar flujo de caja financiero.

|

| Abrir imagen. |